2025年7月份大征期定了!请大家合理安排好时间!我们提前给大家整理了7月申报期的几项要点:

3、社保入税动真格了!社保首次被税局纳入纳税信用管理!

4、 重磅法规!互联网平台企业涉税信息报送新规定!

5、个体工商户登记迎来重大变化,7月15日起施行!

赶紧一起来看看吧!

申报增值税、消费税、城市维护建设税、教育费附加、地方教育费附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税、环境保护税、资源税。各地方存在微小差异,请纳税人要合理安排时间,按时完成报税哦!

特别提醒:自然人扣缴客户端有更新,操作流程有重要调整,需注意按新指引操作。

此外,7 月社保申报需格外谨慎!社保入税动真格了 ——首次被税务部门纳入纳税信用管理体系,相关政策将于 7 月 1 日起实施。

电商行业亦迎来重大变革:6 月 23 日《互联网平台企业涉税信息报送规定》已公布并即时生效。根据要求,互联网平台需向税务机关报送后台经营数据,2025 年 10 月大征期将首次报送 7-9 月数据。请电商从业者及主播群体注意,自 7 月起务必确保数据合规。

另需重点关注:个体户相关新政策将于 7 月 15 日正式施行,具体细则往下看!

自然人扣缴端更新了

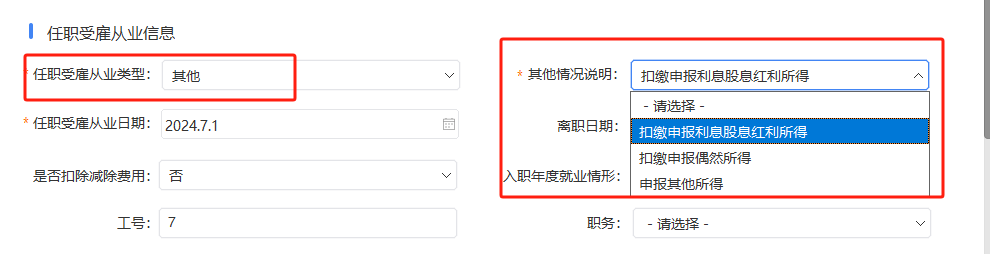

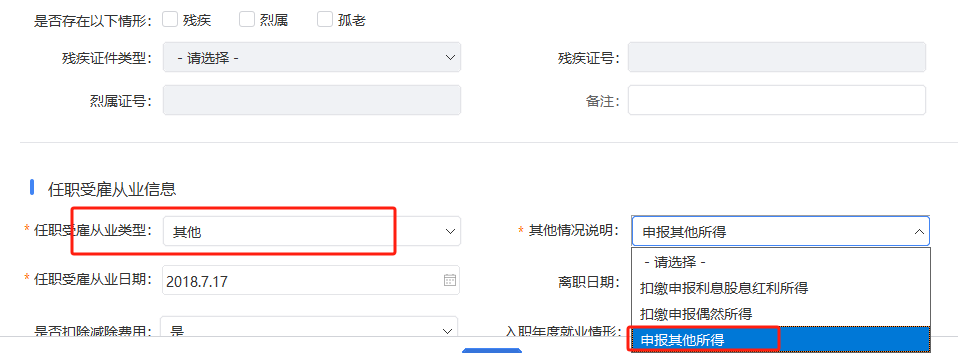

“人员信息采集”环节新增了强制要求填写的“其他情况说明”下拉选项!

“任职受雇从业类型”为“其他”需要填写。包括扣缴申报利息股息红利所得、扣缴申报偶然所得、申报其他所得。我们知道,比较常见的就是如果你申报劳务报酬所得,那人员采集类型就是其他。但是如果是适用累计预扣法的劳务报酬就不是选其他了,具体仔细给大家总结一下。

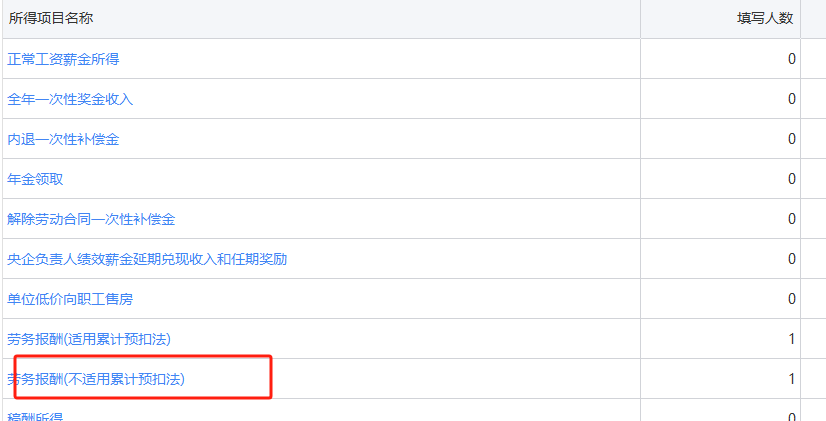

劳务报酬(适用累计预扣法)和劳务报酬(不适用累计预扣法)。

那么哪些情况可以用累计预扣法,哪些情况不适用累计预扣法呢?

具体给大家举例看看,你就知道了。

之所以叫一般劳务报酬,这主要是和后面的两种劳务报酬区分开来,并没有特别的意思,一般劳务报酬的预扣预缴也就是我们日常运用和见的最多的方式,也是我们大部分人印象中的计算方式。它适用的税率表就是我们熟悉的20%-40%的税率表,如下:

具体怎么预扣呢?简单的说就是以每次收入额为预扣预缴应纳税所得额,然后按照上面的税率表计算应预扣预缴税额。

计算的关键在于收入额,收入额和收入不一样,在劳务报酬预扣预缴这里,收入额和收入的关系如下:

很多人看到这里就要问财叔了,财叔你这个不对啊,明明个人所得法说了,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额,你怎么还在说800的事情?

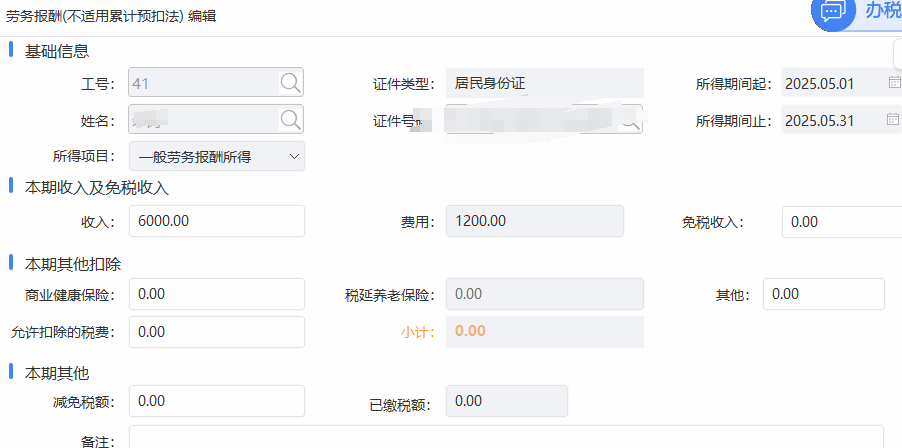

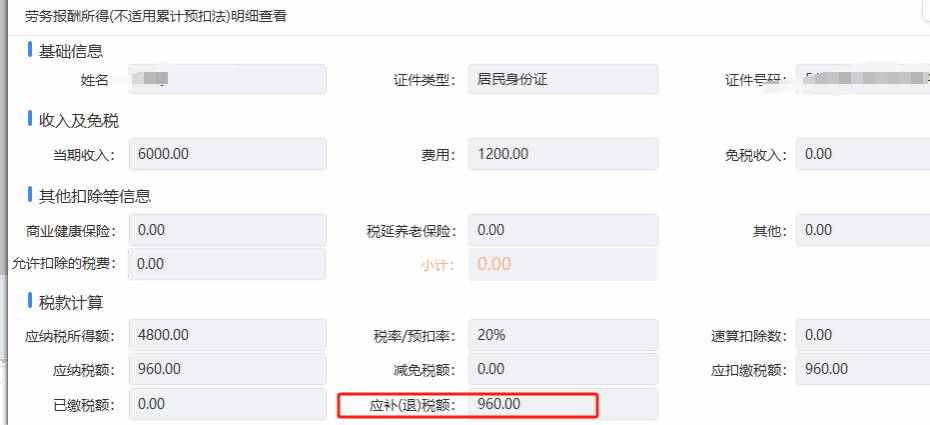

这里大家要注意,在预扣预缴环节,劳务报酬收入额的计算和汇算时候收入额计算本身就是不一样的。大毛2022年6月接了个小程序设计工作,取得劳务报酬收入6000块(假设不含税),劳务支付方在支付时候应该预扣多少个税?不考虑城建税及附加税费。收入超过4000,收入额=收入*80%=6000*80%=4800

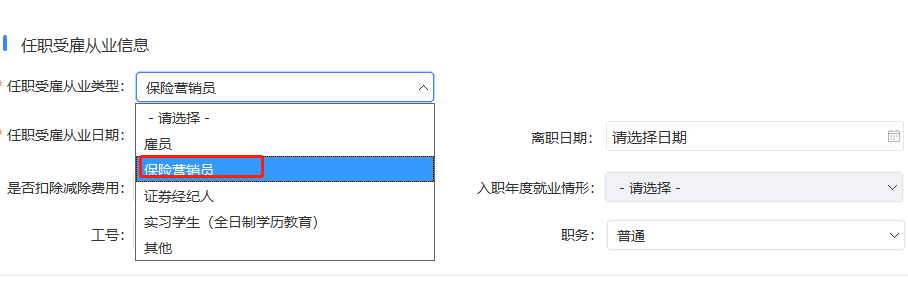

1、自然人税收管理系统里面采集大毛人员信息,其中任职受雇从业类型必须选择其他。

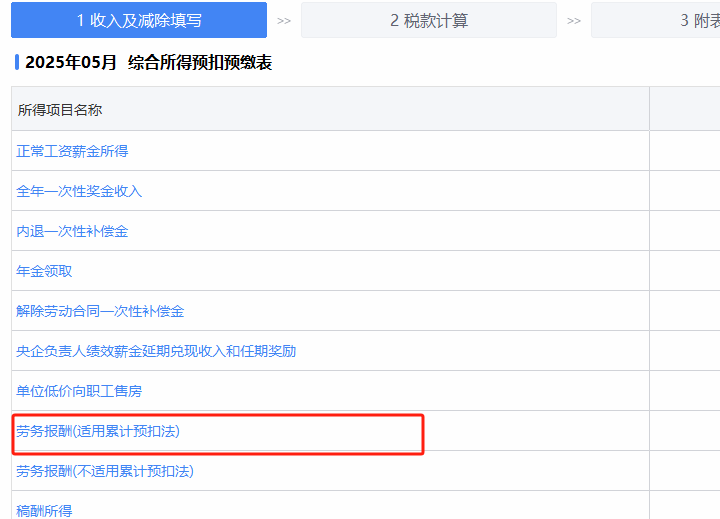

2、收入填写选择劳务报酬(不适用累计预扣法)

3、税款自动计算后点击申报,这样就支付方就完成了大毛劳务报酬的申报工作。

我们身边经常有同事、亲戚给推荐保险,我们通过他们买了后,保险公司会支付佣金,如果他们不是保险公司的员工,那么他们取得的佣金收入就得按劳务报酬计算个税。

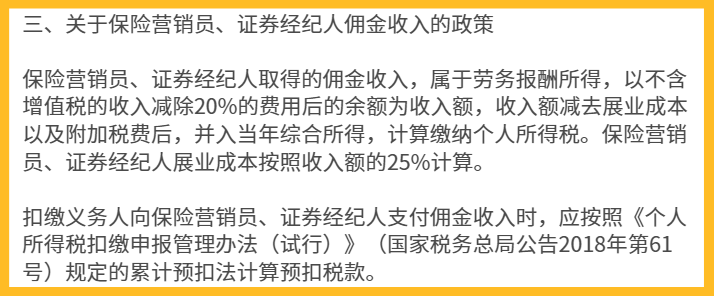

所以,可以看到,保险营销员、证券经纪人取得佣金收入这项劳务报酬,其预扣税款的方式就和我们前面说的一般劳务报酬计算方法大为不同。

1、收入额计算不同,保险营销员、证券经纪人取得的佣金收入,以不含增值税的收入减除20%的费用后的余额为收入额。即:收入额=不含增值税的佣金收入×(1-20%)这和一般劳务报酬预扣环节按收入扣除800或者20%不同。

保险营销员、证券经纪人展业成本按照收入额的25%计算。展业成本=不含增值税的佣金收入×(1-20%)×25%3、按照累计预扣法预扣个税,和工资薪金算法一样,这就不同于一般劳务报酬的算法。小A2020年3月开始在一家保险公司干营销员,前面几个月没开一单,直到7月说服了一个亲戚买了一单保险,当月佣金不含税收入10000。假设小A无其他扣除项。*累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的从业月份数计算应纳税所得额=8000-2000-25000,得值为负。预扣个税为0。

选择劳务报酬(适用累计预扣法)。

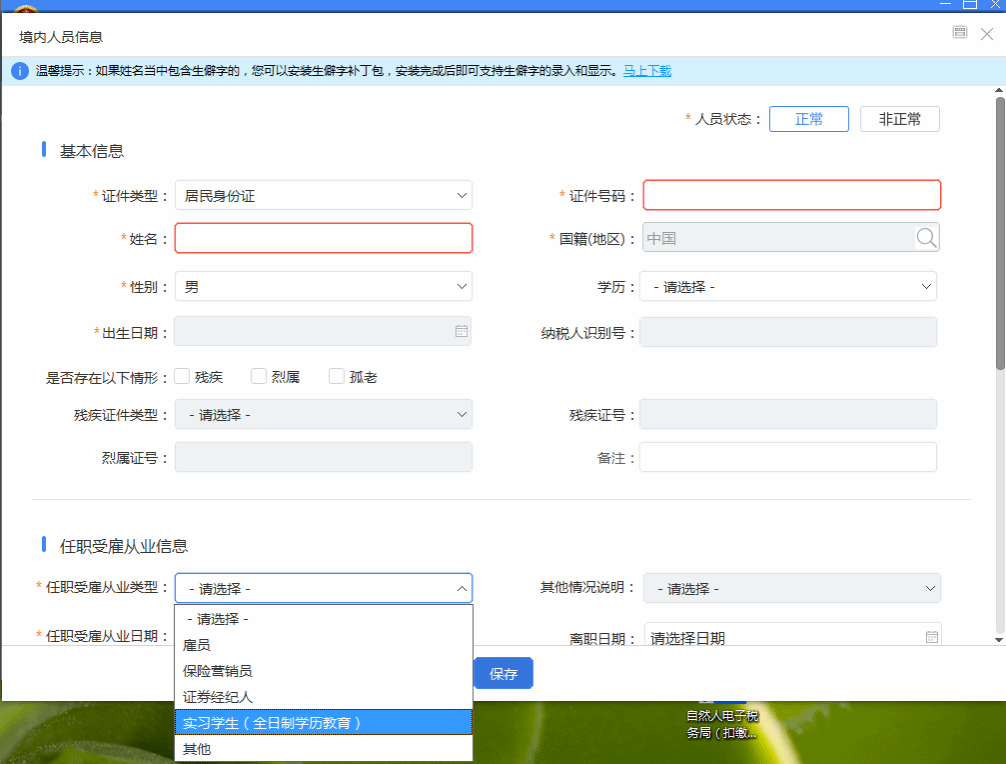

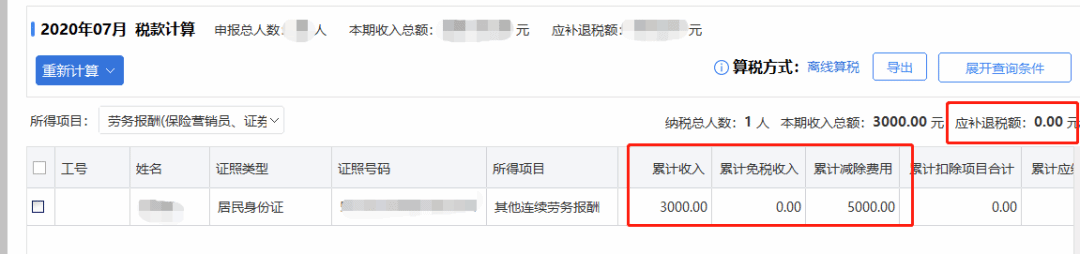

国家税务总局公告2020年第13号,正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。这里需要注意的是,实习生劳务报酬可以按累计预扣法预扣个税,这个和保险营销员、证券经纪人佣金收入一样,但是实习生劳务报酬没有展业成本一说。公司2025年7月招聘了一个全日制大学生小A实习,实习工资3000,按劳务报酬代扣个税。=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

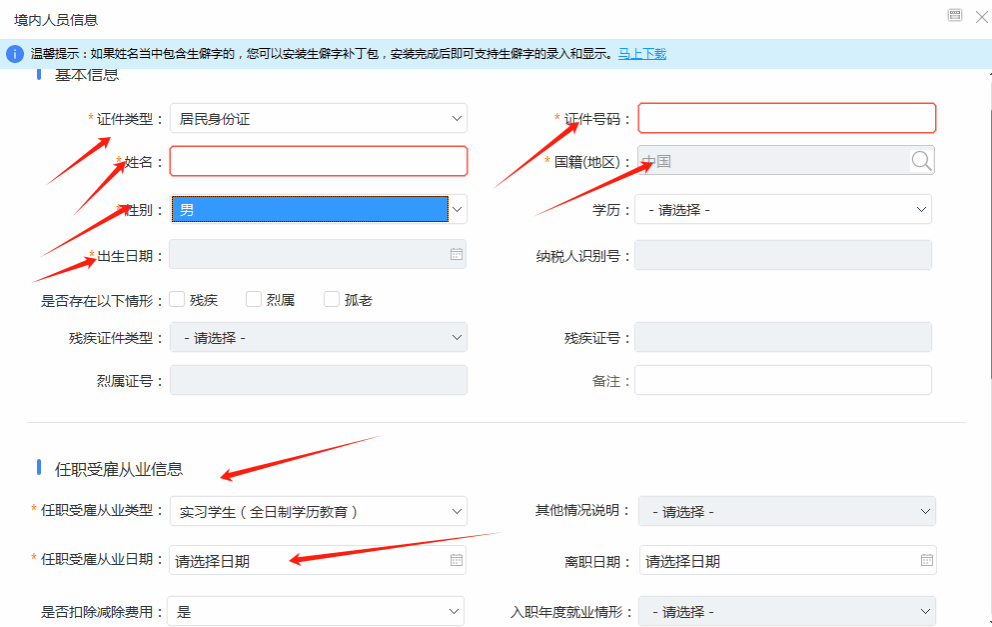

注意,系统操作如果符合新政策条件,这里任职受雇从业类型必须选择实习学生(全日制学历教育),只有选择了,计算才能按照累计预扣法计算并预扣预缴税款。

现在就是选择劳务报酬(适用累计预扣法)。

所以,三种不同方式你学到了吗?虽然一般劳务报酬的收入额在预扣环节算法有差异,但是作为综合所得的劳务报酬,在汇算时候都是按收入的80%计算了哦,这个是需要特别注意的地方。

来源:微信公众号:税海